Atuação do executivo na ‘operadora do sol’ marcou queda da TIM para a terceira posição na disputa pelo mercado de telefonia móvel; saiba mais detalhes.

Há exatos quatro anos, no dia 4 de abril de 2017, Paulo César Teixeira era anunciado como o novo comandante da unidade de telefonia móvel da Claro. Na época, o executivo já vivia um “namoro” com a operadora, mas demorou para sentar na cadeira de CEO por causa de restrições no seu contrato com a Telefônica Brasil.

- Atuação do executivo na ‘operadora do sol’ marcou queda da TIM para a terceira posição na disputa pelo mercado de telefonia móvel; saiba mais detalhes.

- A evolução do “market-share” e queda da TIM

- E a receita? Cresceu ou diminuiu?

- Dinheiro e market-share representam melhora na qualidade?

- Considerações finais

Afinal, Teixeira esteve à frente da controladora da Vivo até março de 2015. Quase dois anos depois, ele assumiu a concorrente Claro juntamente com José Formoso – que ficou no comando do mercado corporativo da Embratel – e Daniel Barros, CEO do mercado residencial da NET, que mais tarde se tornou apenas “Claro net”.

Na data, em uma declaração para o site Teletime, Paulo César Teixeira decretou: “vamos com muita energia buscar a liderança de mercado”. E por coincidência, a partir daquele momento, sua maior concorrente se tornou justamente a Vivo, operadora em que esteve no comando.

Entretanto, vale lembrar que no final de 2016, a Claro vivia uma disputa mais acirrada com a TIM e chegou a retornar para a terceira posição em “market-share”, com 24,65%, contra 25,98% da concorrente. A grande líder era a operadora da Telefônica Brasil, com 30% do mercado de telefonia móvel.

RELEMBRE O ANÚNCIO DE PAULO CÉSAR TEIXEIRA, HÁ QUATRO ANOS:

A evolução do “market-share” e queda da TIM

Seria até injusto dizer que Paulo César Teixeira prometeu a liderança de mercado para a Claro, mas o executivo certamente traçou um objetivo e a operadora está cada vez mais próxima dele.

Atualmente, após a compra da Nextel, o market-share da Claro é de 27,21%, um número expressivo a considerar toda a instabilidade do mercado em 2020, em decorrência do ano marcado pelo fechamento de lojas, pontos de recarga e outras problemáticas relacionadas ao momento pandêmico da COVID-19.

Por sinal, a pandemia ainda perdura, com pioras registradas, mas agora entre idas e vindas em relação ao mercado, comércio e outros, que optaram por adotar protocolos de segurança para prosseguir com atividades comerciais.

Mas, voltando ao tema do market-share, a Vivo, maior concorrente, se mantém estável com 33,58% e pouca oscilação no comparativo com 2020. É a maior “pedra no sapato” da Claro, que conseguiu superar a TIM e hoje detém uma vantagem de 5,24 pontos percentuais contra a empresa da Telecom Itália.

No entanto, como foi o caminho até aqui, desde que Paulo César Teixeira assumiu o cargo de CEO? Tivemos altos e baixos? Provavelmente sim, é o que vamos analisar na sequência.

Ao longo de 2017, primeiro ano sob comando do executivo, a alteração foi “tímida”, mas ainda assim crescente. A empresa saltou de 24,65% para 24,96%, ou seja, derrubou a TIM para a terceira posição, que na época já estava com 24,79%.

Ainda assim, a Vivo continuava como o grande destaque da época, conforme destacou o Estadão:

“A Vivo foi, de longe, a operadora que mais aproveitou o momento de crise da Oi. (…) Foi a única das quatro grandes que, em vez de ver redução no número de linhas, fechou 2017 com uma base maior de clientes.”

A publicação explica que a empresa da Telefônica tirou o melhor proveito da “queda da Oi”. As concorrentes TIM e Claro ganharam no pós-pago, mas cresceram pouco devido a evasão no pré-pago, ou seja, o ganho em uma modalidade apenas compensou a perda no outra.

Já no fim de 2018, Claro e TIM continuaram com a disputa acirrada. A primeira teve uma queda para 24,6% contra 24,4% da empresa da Telecom Itália. A Vivo cresceu de forma tímida, mas continuava distante das concorrentes nos seus 31,9% de market-share.

É importante destacar que nos dias atuais, os dados sobre a fatia de mercado da Claro naquela época são diferentes, devido a soma com os resultados da Nextel. Por essa consideração, a empresa chega em 26%.

Em 2019, a operadora terminou com 25,59% do mercado contra 32,90% da Vivo. Ao longo de 2020, a Claro começou a perder market-share a partir do terceiro trimestre, enquanto sua maior concorrente passou a ganhar, mas durou pouco tempo. No fim do ano, ambas fecharam com aumento.

Nos dados gerais, a ‘operadora do sol’ teve, inclusive, um maior crescimento. Foram 0,92% (com 26,97%) contra 0,65% da Vivo (que ficou com 33,55%).

ACOMPANHE OS RESULTADOS ATUAIS:

–> Claro lidera crescimento na telefonia móvel

–> Claro é a empresa que mais recebe linhas portadas de outras teles

–> TIM foi a que mais perdeu clientes desde o auge do celular no Brasil

E a receita? Cresceu ou diminuiu?

Em 2017, a receita líquida total da Claro foi de R$ 35,582 bilhões, uma queda de 0,8%, mas o segmento móvel se saiu bem, pois teve uma valorização de 10,7% no último trimestre daquele ano.

No ano seguinte, a telefonia móvel continuou em destaque. O faturamento total da empresa ficou em R$ 35,897 bilhões, cresceu 0,88% e registrou um aumento acima de 5% no segmento, com destaque para o pós-pago.

Já em 2019, apesar do desempenho positivo, a Claro continuou com dificuldades para superar sua principal concorrente, a Vivo. Na receita da primeira, 12,7% era advindo do segmento móvel, enquanto na concorrente 27,3% era oriundo da telefonia celular.

É importante destacar que, nesse ano, o pós-pago já era maioria na Claro. A receita saltou 17,6% e a operadora fechou o ano com receita total de R$ 35,89 bilhões.

Em 2020, com todas as dificuldades de um ano marcado pela pandemia, a ‘operadora do sol’ também conseguiu resultados até surpreendentes de receita. Fechou o ano com R$ 39,458 bilhões e um crescimento de 9,9% no segmento móvel.

Só o pós-pago conseguiu saltar 29,6% no comparativo com 2019.

Dinheiro e market-share representam melhora na qualidade?

Falar a respeito de qualidade é delicado em relação às operadoras. Afinal, o tema envolve o bom funcionamento das redes, assim como a expansão e cobertura das redes 4G e 4.5G, imprescindíveis para segurar clientes que necessitam de uma conexão móvel com qualidade.

Na rede avançada, o 4.5G, a Claro lidera a cobertura desde 2018, com um salto de 1.015 cidades para 2.154. Na sequência, a Vivo vem logo atrás, com 1.959, seguida pela TIM, com 1.373.

Já quando o assunto é o 4G convencional, o LTE, a TIM lidera desde 2018 e saltou de 3.272 municípios cobertos para 3.967 em fevereiro de 2021. A segunda posição é da Vivo, com um crescimento de 3.100 para 3.806 no mesmo período.

A Claro contabilizava 2.136 cidades em 2018 e cresceu para 2.878 em 2021, ou seja, cobre 86,7% da população contra 91,6% da Vivo e 92,5% da TIM.

Outra importante ferramenta para se ter uma ideia de qualidade é a média de satisfação geral, que se manteve crescente desde 2017 no pós-pago da Claro. Foi um crescimento de 7,00 para 7,83 em 2019. Uma leve queda foi registrada em 2020, para 7,75. Aqui, a operadora superou a Vivo há quase dois anos.

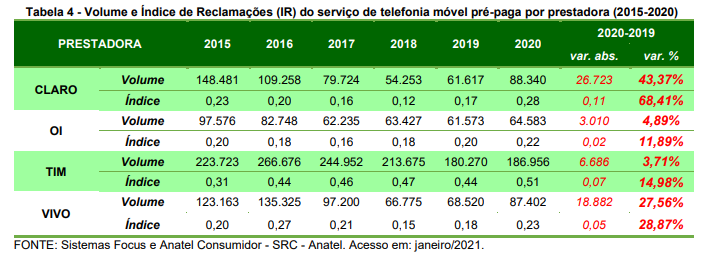

O pré-pago mostra um crescimento contínuo, de 6,92 em 2017 para 7,66 em 2020 e segue na frente das principais concorrentes, que são TIM e Vivo. Sobre reclamações, o último relatório da Anatel fez o seguinte destaque sobre o segmento:

“Todas as grandes prestadoras apresentaram aumento nos volumes de reclamações, sendo os principais aumentos observados para Claro (+26,7 mil) e Vivo (+18,9 mil).”

Abaixo, confira a evolução anual das reclamações do pré-pago:

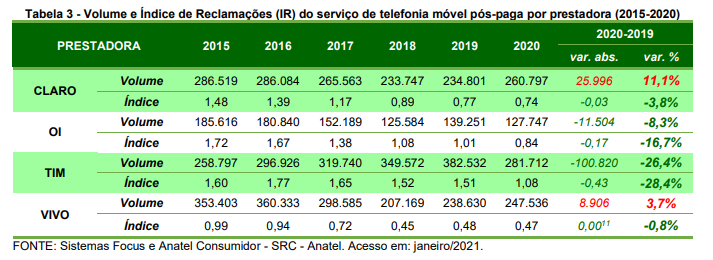

Já no pós-pago, há também um destaque sobre a operadora que merece atenção:

“A Claro foi a prestadora que apresentou maior aumento no volume de reclamações (+26 mil) na comparação entre os anos de 2019 e 2020. Todavia, a prestadora experimentou redução no IR do serviço, passando de 0,77 em 2019 para 0,74 em 2020.”

Confira a evolução:

Considerações finais

Na atualidade, Paulo César Teixeira concentra toda a sua atuação midiática, em entrevistas e declarações públicas, ao redor do 5G. A Claro foi a primeira a trazer uma prévia da conectividade de quinta geração com o 5G DSS, que utiliza as frequências do 4G para promover uma experiência semelhante, mas não a mesma, que o 5G convencional.

Tudo indica que a marca deve se concentrar para não repetir o atraso com o 4G, já que perde no número de cidades cobertas para as concorrentes TIM e Vivo, mesmo tendo um notório avanço com o 4.5G.

Já a briga entre o pré-pago e pós-pago ganhou novos ares em 2021, após o ano de pandemia. Se antes as empresas priorizam um e davam menos destaque ao outro, o jogo parece estar “virando” e o mercado entendeu que um pode ser tão interessante quanto o outro, dentro das estratégias corretas.

A operadora que melhor compreender esse equilíbrio terá a maior colheita em seu desempenho financeiro. Mas, de acordo com os resultados, pode-se dizer que Paulo César Teixeira se aproxima do objetivo que visou, lá em 2017.

Com informações de Teleco, Teletime, Estadão, Relações com Investidores Claro e Anatel.